前回の投稿に続いて、2022年の米国株はイージーではない理由をお伝えします。

今回は「S&P500」の話。結論、GAFAMが伸びなくなったら終わりということです。

S&P500の二桁成長は難しい

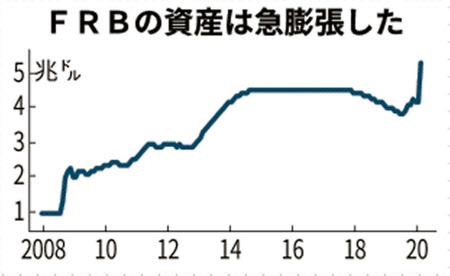

コロナショックやリーマンショックから株価が復旧できたのはFRBがお金をばら撒いてきたおかげです。

下記表は、FRBがお金をばら撒いてきた量です。年々増えていることが分かりますね。

しかし、今年はFRBがバランスシートを縮小させるということで、公的機関によるお金のバラマキ政策が鈍化します。その影響によって、米国株価は2020年・2021年は停滞します。

3年連続二桁成長をしてきました。過去の歴史ではありませんでした。

しかし、今年は市場原理の関連から二桁成長は難しいでしょう。

S&P500はずっと伸びる銘柄ではない。

SNSの金融教育の普及によって、「とりあえずS&P500はずっと持っておけば最強!」という意見はありますが、実際はそうではありません。

2000年代はS&P500は今のように右肩上がりではありませんでした。「ITバブル崩壊」「リーマンショック」により指数は半値近く下がっています。

S&P500が右肩上がりなのはGAFAMのおかげ

2010年代以降S&P500が伸び続けているのは、間違いなくGAFAM(グーグル、アマゾン、旧フェイスブック〈メタ〉、アップル、マイクロソフト)のおかげです。S&P500全体の時価総額において、5銘柄が占める割合は25%弱に及びます。

一方で、2000年代はGAFAMの台頭はまだしておらず、株価も今のような右肩あがりではありませんでした。下記はマイクロソフトとグーグル(アルファベットA株〈議決権有り〉)の月足チャートです。

GAFAMを除くとS&P500は…

S&P500を牽引しているGAFAMを除く「S&P495」にすると株価はどうなるのでしょうか?

下記の表の茶色い折れ線グラフに注目して下さい。

2010年1月を100とすると

- S&P500 ⇒約900%(8倍伸び)

- S&P495 ⇒約200%(2倍伸び)

とGAFAMありきのS&P500の伸び率であることが分かります。つまり、GAFAMにおんぶに抱っこ状態になっています。

何事も「栄枯盛衰」です!GAFAMが台頭し続ける理由はないです。

だからS&P500はずっと持っていれば安心、というわけではないのです。

コメント